6 tendências de pagamentos digitais a serem observadas em 2025 (+ insights de especialistas)

Ian Gilbert, vice-presidente sênior de empresas

19 de Junho de 2025

3min.

A forma como as empresas globais pagam está a mudar rapidamente em 2025.

As transferências bancárias estão a perder importância. As taxas ocultas estão a ser expostas. E as empresas estão a abandonar os bancos em tempo real.

Os pagamentos globais estão mais rápidos, mais baratos e mais justos do que nunca. Aqui estão as principais tendências de pagamento que estão a impulsionar essa mudança e o que isso significa para a forma como as empresas pagam aos seus funcionários em 2025.

- Tendência 1: As stablecoins costumavam ser «bom saber». Agora, são necessárias.

- Tendência 2: As taxas ocultas estão finalmente a ser denunciadas.

- Por que acha que a conectividade é importante para as pequenas e médias empresas?

- Tendência 3: As carteiras móveis estão a tornar-se corporativas.

- Tendência 4: Os operadores de pagamentos tradicionais estão a ser marginalizados.

- Tendência 5: A liquidação global em tempo real está a tornar-se o novo padrão.

- Tendência 6: Pagamentos mais rápidos estão a promover remunerações mais justas.

- 🔚 Para onde se dirigem os pagamentos globais

Tendência 1: As stablecoins costumavam ser «bom saber». Agora, são necessárias.

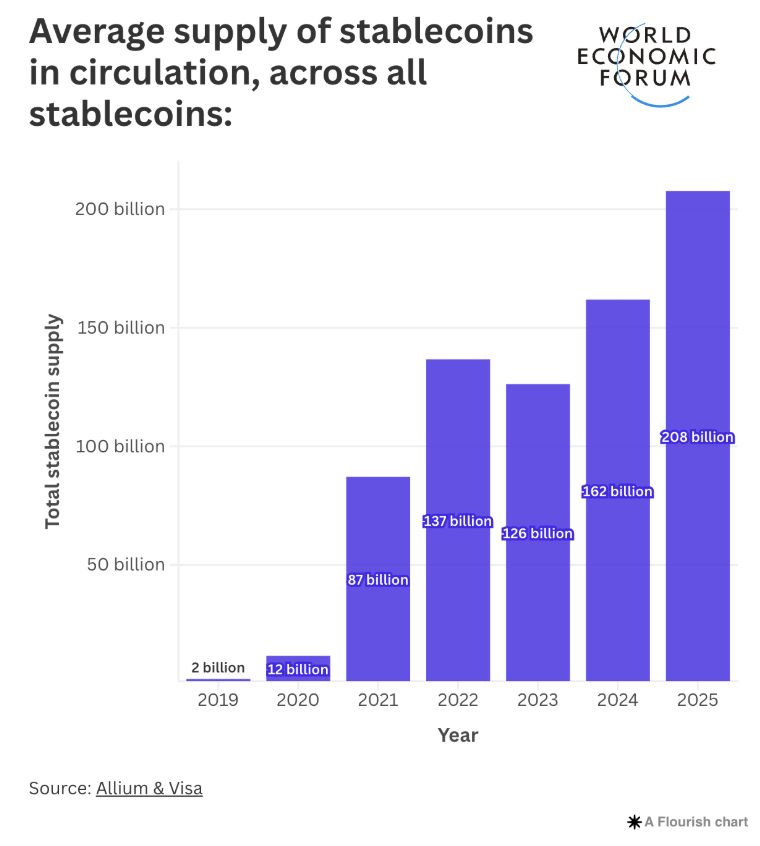

As stablecoins como a USDC já não são uma tecnologia marginal. Em 2024, movimentaram mais de 27,6 biliões de dólares, ultrapassando o volume combinado das transações da Visa e da Mastercard. Agora, em 2025, são um meio de pagamento preferencial para transações comerciais globais.

The number of active wallets jumped 53% in a year, all clear signs that enterprises are moving beyond test cases into real-world adoption.

As empresas estão a adotar stablecoins por vários motivos:

- Os pagamentos transfronteiriços são efetuados em minutos, não em dias, e sem os custos de bancos correspondentes ou margens cambiais.

- As operações de tesouraria ganham controlo em tempo real, permitindo transferências instantâneas entre empresas, pagamentos a fornecedores e gestão de liquidez.

- As faturas dos fornecedores podem ser liquidadas com stablecoins como USDC ou mesmo tokens empresariais personalizados, reduzindo taxas, acelerando a reconciliação e desbloqueando novos modelos de receita.

O que está a impulsionar essa mudança?

O principal impulsionador é o design. As stablecoins são criadas para oferecer velocidade, transparência e custos mais baixos. Elas eliminam a necessidade de bancos correspondentes, eliminam atrasos e reduzem as margens de câmbio.

A regulamentação também está a ajudar na adoção. A estrutura MiCA da Europa entrou em vigor no final de 2024, trazendo licenciamento, requisitos de reserva e transparência para o espaço das stablecoins. A USDC da Circle já foi aprovada pela MiCA, dando às empresas maior confiança em termos de conformidade e estabilidade.

Nos EUA, os reguladores estão a flexibilizar a participação dos bancos nas stablecoins, enquanto projetos de lei visam formalizar a supervisão. As empresas preferem stablecoins regulamentadas e totalmente garantidas, como a USDC, para a gestão de riscos.

Os sistemas empresariais também estão a se adaptar. Os sistemas ERP (Enterprise Resource Planning) agora incorporam stablecoins, contornando totalmente as transferências bancárias e dando às equipas financeiras controle em tempo real sobre transferências entre empresas, pagamentos a fornecedores e fluxos de tesouraria.

As stablecoins também estão a desafiar as normas cambiais e de financiamento comercial.

Agora, as empresas podem manter saldos em stablecoins em várias moedas, trocá-las instantaneamente e reduzir a necessidade de contas estrangeiras ou transferências bancárias dispendiosas. Isso é especialmente valioso para PMEs globais, que muitas vezes não têm acesso a taxas cambiais competitivas ou meios de liquidação rápidos.

💡 Conclusão: com salvaguardas, muitas empresas consideram que as oportunidades (pagamentos mais rápidos, mais baratos e programáveis) superam os desafios. As stablecoins estão prestes a tornar-se um componente padrão do conjunto de ferramentas de pagamentos B2B, especialmente para o comércio transfronteiriço e transações de grande valor, onde os sistemas legados têm sido menos eficientes.

Qual é o maior equívoco que as empresas ainda têm sobre o uso de stablecoins?

“O maior equívoco que as empresas têm sobre as stablecoins é que elas são muito complexas para entender — que é necessário ter profundo conhecimento em blockchain para começar a usá-las. Mas, na realidade, a tecnologia é simples e não é preciso ser um especialista em criptomoedas para usá-la.

O que realmente falta são mais estudos de caso e exemplos reais de como empresas legítimas estão a usar stablecoins atualmente. Muitas equipas também assumem que isso tornará o seu processo de pagamento mais complicado, quando, na verdade, pode resolver problemas — velocidade, acesso, inflação, custo, controlo. Mas, como não entendem fundamentalmente como as stablecoins funcionam, não enxergam o panorama geral ou o valor que elas podem trazer para as suas comunidades de utilizadores ou força de trabalho.”

–John Schauf, Director of Community & Payment Services @ Airtm

Tendência 2: As taxas ocultas estão finalmente a ser denunciadas.

Durante anos, os pagamentos internacionais têm silenciosamente sangrado dinheiro através de margens de câmbio opacas e taxas bancárias ocultas. Muitos fornecedores ainda ocultam o preço real dos pagamentos.

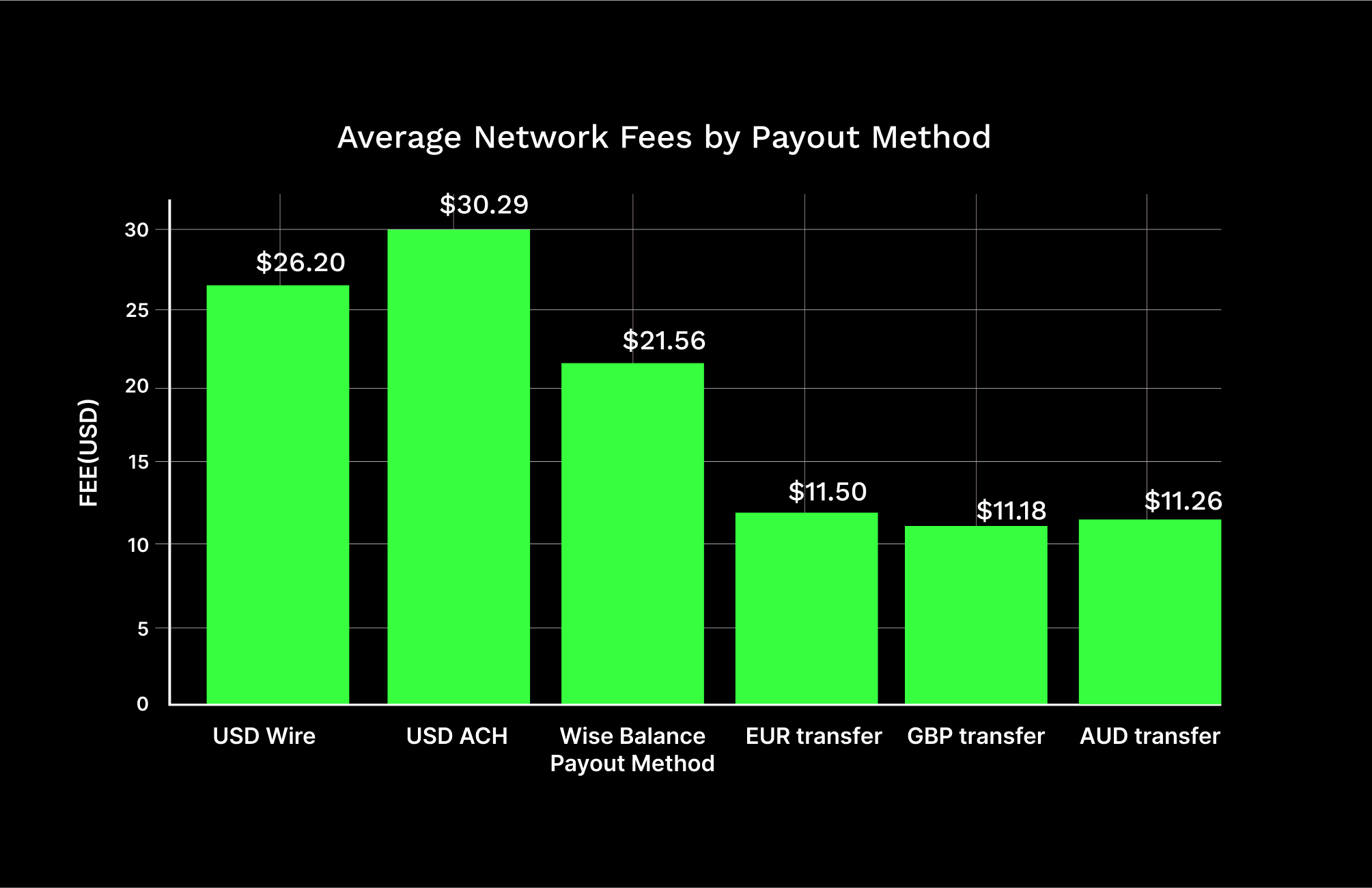

Por exemplo, em muitos países, os pagamentos são enviados em USD, EUR ou GBP, mesmo que o endereço do destinatário seja num país diferente. O banco local converte-o, muitas vezes a uma taxa desfavorável, e adiciona uma taxa. Os utilizadores também não podem controlar o momento, por isso, se o pagamento for feito numa sexta-feira, ficam presos a essa taxa até que os mercados reabram.

Taxas médias de rede cobradas pelos principais fornecedores de carteiras fiduciárias por método de pagamento (dependente do país).

These fees are added on top of any company-specific incoming, payout or conversion costs.

Em 2023, as empresas e os consumidores dos EUA perderam US$ 5,8 bilhões apenas com custos ocultos de conversão de moeda. Em 2025, os órgãos reguladores estão tomando medidas.

- Nos Estados Unidos, o Consumer Financial Protection Bureau (Agência de Proteção Financeira ao Consumidor) introduziu medidas para coibir preços enganosos em transferências internacionais.

- Na União Europeia, regras de transparência e limites máximos de taxas já estão em vigor.

Globalmente, o G20 está a pressionar por sistemas de pagamentos transfronteiriços mais abertos e acessíveis.

Os contratos inteligentes também estão a ser usados para automatizar pagamentos. Quando incorporados em plataformas de blockchain, esses contratos executam pagamentos quando as condições acordadas são cumpridas.

💡 Conclusão: em 2025, a redução de taxas ocultas está a tornar-se uma expectativa básica. As empresas que cumprem esse padrão estão em melhor posição para atrair talentos, expandir-se globalmente e manter a confiança dos seus clientes.

Por que acha que a conectividade é importante para as pequenas e médias empresas?

“A principal razão pela qual acho que isso é importante é: se podemos fazer tudo numa única transação, numa única viagem, por que não? Por exemplo, recebo o meu pagamento através de uma cadeia de grandes provedores de transferência de dinheiro e, finalmente, para o meu banco. No final dessa confusão, perco cerca de US$ 200 sem motivo. É por isso que sempre falo sobre a Airtm. Com todas as opções de saque e retirada, ela oferece às pessoas uma escolha real.

O que eu adoro é que freelancers, trabalhadores, funcionários, qualquer pessoa, podem decidir o que fazer com o seu dinheiro. Quando eu trabalhava no Canadá, recebia um cheque de pagamento e pronto. Mas com a Airtm, você recebe o seu cheque de pagamento e depois escolhe: enviar para o seu banco, colocar na sua carteira de criptomoedas, transferir para outra carteira virtual.

Além disso, em algumas regiões, os sistemas bancários simplesmente não são ideais. As pessoas querem manter o seu dinheiro em carteiras virtuais. A Airtm facilita isso. Esse é o verdadeiro argumento de venda que partilho com os clientes: cada trabalhador tem a sua própria carteira. Você está a pagar-lhes, claro, mas eles estão no controlo. Se estiverem num mercado volátil, podem preservar mais dos seus ganhos mantendo o seu dinheiro numa carteira digital como a Airtm, em vez de perderem valor se o dinheiro for diretamente para o banco. Ele vai para onde eles querem.

–Samuel Playford, Executivo de Contas Empresariais e Gestor de Vendas Internas @ Airtm

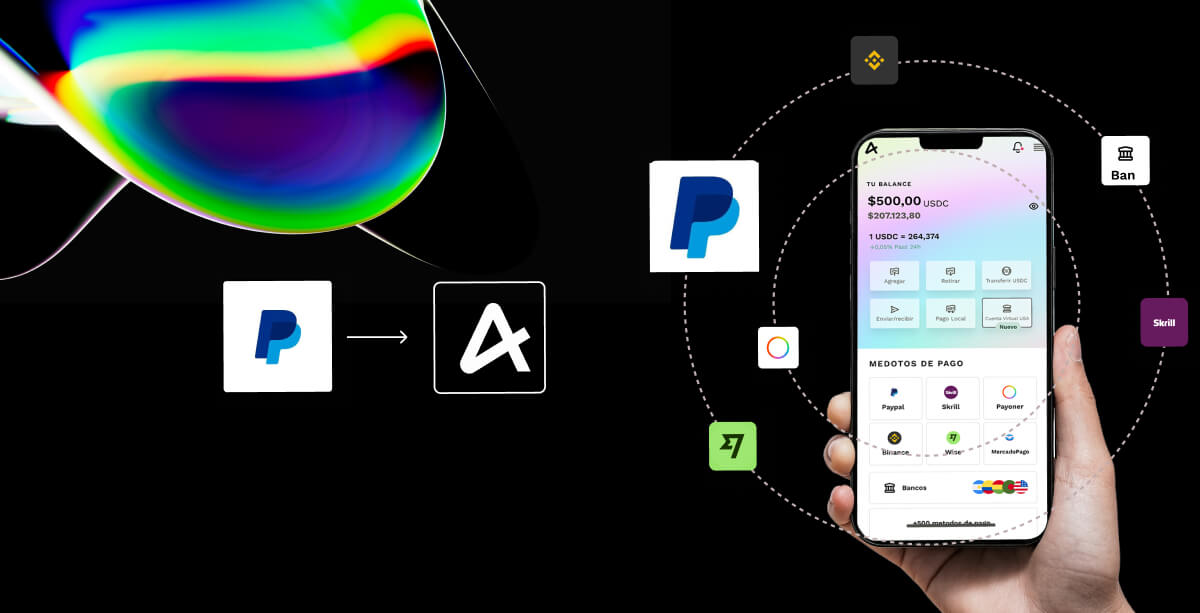

Tendência 3: As carteiras móveis estão a tornar-se corporativas.

Antes utilizadas para comprar café, as carteiras digitais agora são usadas para administrar empresas. O que começou como uma conveniência para o consumidor tornou-se uma ferramenta importante para compras, pagamentos a fornecedores, reembolsos e até mesmo transações internacionais. As empresas estão a adotar as carteiras digitais porque são simples, rápidas e já estão no bolso de todos.

Mas, ao receber pagamentos, a rapidez é importante.

Mais empresas estão equipando as suas equipas com carteiras digitais para fazer compras instantâneas em qualquer lugar.

Os trabalhadores digitais e fornecedores estão a receber pagamentos mais rapidamente e, quando os pagamentos são confiáveis, é mais provável que continuem a trabalhar com você.

Em regiões como a África Subsaariana, as carteiras digitais se tornaram a infraestrutura financeira de facto, com pagamentos móveis ultrapassando US$ 1 trilhão em 2022.

Plataformas como a Airtm tratam de tudo, desde as encomendas dos clientes até aos pagamentos da cadeia de abastecimento. Quando um trabalhador digital recebe fundos instantaneamente na sua carteira, não há necessidade de perseguir transferências bancárias ou de se questionar quando é que um pagamento vai chegar.

💡 Conclusão: as carteiras móveis são a nova base para pagar rapidamente, manter a flexibilidade e manter as suas equipas (e fornecedores) satisfeitas.

Quer conhecer as táticas que as principais plataformas de IA e BPO utilizam para manter a lealdade dos colaboradores? Receba a newsletter.

Tendência 4: Os operadores de pagamentos tradicionais estão a ser marginalizados.

Agora, as empresas podem enviar stablecoins de carteira para carteira ou liquidar em moedas locais usando meios fintech, sem esperar dias ou pagar várias taxas. Essa desintermediação está a pressionar as instituições tradicionais.

As transferências bancárias e os serviços de câmbio, que antes eram fontes essenciais de receita, estão a perder terreno para alternativas mais rápidas e baratas. Mas, enquanto alguns fornecedores estão a ficar para trás, outros estão a se adaptar.

Alguns estão a se adaptar:

- A Visa está a testar a liquidação em USDC.

- O JPMorgan utiliza o Kinexys para transferências internas.

- Os bancos estão discretamente a adicionar serviços e custódia de stablecoins.

💡 Conclusão: o futuro dos pagamentos não está à espera que os bancos se atualizem. As empresas estão a movimentar dinheiro de forma mais rápida e barata, com ou sem eles.

Tendência 5: A liquidação global em tempo real está a tornar-se o novo padrão.

Em todo o mundo, sistemas domésticos de pagamentos instantâneos já estão em funcionamento ou prestes a ser lançados, como o RTP nos EUA, o Faster Payments no Reino Unido e o UPI na Índia. Ao mesmo tempo, as stablecoins estão a preencher a lacuna entre fronteiras, permitindo que as empresas enviem fundos globalmente com a mesma rapidez e segurança.

Em vez de manter o dinheiro em trânsito ou parado por dias à espera de compensação, as empresas podem manter os fundos a render juros até que sejam necessários. Isso significa melhor liquidez, controlo mais rigoroso do fluxo de caixa e menor dependência de reservas de capital de giro. Por exemplo, uma empresa no Brasil pode pagar um prestador de serviços no Quénia ou um fornecedor na Colômbia, e os fundos chegam em segundos.

💡 Conclusão: os sistemas financeiros que costumavam funcionar no ritmo da burocracia agora operam na velocidade do software. As empresas que adotam essa velocidade já estão a perceber as vantagens.

Tendência 6: Pagamentos mais rápidos estão a promover remunerações mais justas.

O pagamento em tempo real sinaliza que uma empresa respeita o valor do tempo e do trabalho de alguém.

A dinâmica muda quando os trabalhadores digitais, especialmente aqueles em funções temporárias, contratadas ou remotas, podem aceder aos seus ganhos sem demora.

As carteiras móveis estão a tornar isso possível.

Ao eliminar os bancos e reduzir as despesas administrativas, as empresas podem diminuir o custo do pagamento aos funcionários e, em alguns casos, redirecionar essas economias para uma melhor remuneração ou opções de pagamento mais flexíveis.

A rapidez é boa. O acesso para todos é melhor.

Os pagamentos diretos em carteiras digitais desbloqueiam rendimentos em locais onde os bancos tradicionais falharam. Em muitos mercados emergentes, os colaboradores podem agora receber pagamentos instantaneamente, mesmo sem uma conta bancária formal. Isso torna o trabalho digital viável para um leque mais alargado de talentos.

E é mais transparente.

Com as carteiras digitais, ambas as partes obtêm visibilidade em tempo real. Os trabalhadores veem exatamente quando um pagamento é enviado e recebido. Os empregadores veem exatamente quando os fundos são entregues. Essa clareza ajuda a reduzir disputas, atrasos e tensões.

O pagamento rápido também aumenta a participação.

Para micropagamentos por microtarefas (pequenos pagamentos por tarefas curtas), a rapidez é determinante para a motivação. Não vale a pena rotular 50 imagens por US$ 3 se você tiver que esperar uma semana e pagar taxas para acessá-las. Mas quando a recompensa é instantânea, o trabalho parece valer a pena.

Empresas como a Sapien já estão a implementar isso. Ao substituir vários sistemas de pagamento pela plataforma unificada da Airtm, a Sapien eliminou a necessidade de transferências manuais, conversões de moeda e soluções alternativas específicas para cada país, reduzindo custos e atrasos nos pagamentos. Os colaboradores, mesmo nas regiões mais difíceis de alcançar, recebem seus pagamentos mais rapidamente, com menos taxas e sem incertezas.

O que geralmente leva as empresas à Airtm em primeiro lugar?

“Muitas vezes, as empresas nos procuram porque estão com dificuldades para pagar pessoas em determinados países. Elas precisam de um método de pagamento que realmente funcione nessas regiões, algo que possa se adaptar aos seus desafios específicos. É aí que a Airtm se destaca.

Muitos concorrentes oferecem um modelo único para todos. Cabe à empresa descobrir os detalhes, o que pode ser demorado e caro. Connosco, é diferente. Claro, temos documentação API como todos os outros, mas não nos limitamos a entregá-la e desejar-lhe boa sorte. Designamos pessoas para ajudá-lo durante o processo, personalizá-lo de acordo com as suas necessidades e apoiá-lo do ponto de vista dos recursos. Trabalhamos ao seu lado.

Essa é a principal diferença. Não estamos apenas a vender um produto embalado e a ir embora, estamos realmente a fazer uma parceria consigo para que ele funcione.

–John Schauf, Diretor de Serviços Comunitários e de Pagamento @ Airtm

🔚 Para onde se dirigem os pagamentos globais

Em conjunto, estas seis tendências apontam para uma direção clara: o futuro dos pagamentos é mais rápido, mais transparente e mais justo por padrão.

De stablecoins e carteiras móveis à desintermediação de players tradicionais, as empresas não estão mais à espera que os sistemas antigos se atualizem. Elas estão a migrar para soluções de pagamento em tempo real e prontas para o mercado global, que colocam mais dinheiro nas mãos de quem o ganha, sem atrasos desnecessários.

Em 2025, as empresas que liderarão o caminho serão aquelas que:

Pagam em minutos, não em dias ou mesmo meses.

Tornam os custos e as conversões transparentes.

Encaram a remuneração justa não como um custo, mas como uma vantagem competitiva.

Na Airtm, acreditamos que melhores práticas de pagamento não resolvem apenas problemas técnicos — elas fortalecem relacionamentos, abrem oportunidades e criam uma economia global mais equitativa.

Essa é a direção que estamos a construir. E estamos apenas a começar.

Se isso lhe pareceu interessante, a nossa newsletter também lhe interessará. Receba histórias, dicas e atualizações que colocam os trabalhadores digitais em primeiro lugar.